科技云报道原创。

近日,备受业界关注的企业级云计算服务商——北京青云科技股份有限公司(以下简称:青云科技)完成了科创板上市第一轮问询。针对此前媒体关注的营收、毛利率等指标,青云科技在此次问询中都给出了详尽的答复。

那么,青云科技到底有哪些亮点,在科创版又将会有什么样的表现呢?

青云科技的商业模式

招股书显示,2017年-2019年,青云科技的整体营收稳步增长。其中,云服务(公有云)营收持续小幅增长但尚未盈利,云产品(私有云)营收逐年走高并达到了相对稳定的毛利率,尤其是超融合和软件定义存储产品收入呈爆发式增长。

此前有媒体关注青云科技何时能扭亏为盈,其长期发展战略又是什么?这就要从青云科技的商业模式和业务结构来看。

- 公有云和私有云“两条腿”走路

众所周知,云计算行业需要庞大的资金投入,本身是一个投资回报周期较长的行业。

在公有云业务中,由于产品高度标准化和同质化,行业竞争激烈,价格为用户的核心关注要素,所以具有明显的规模效应。同时,公有云需要大量购买或租用服务器等硬件,长期投入数据中心和网络建设。

即使是目前全球排名第一的云计算厂商AWS,也花了十年的时间才将公有云业务扭亏为盈。而阿里云、金山云等众多国内知名云计算厂商,同样面临持续亏损的状态。可以说,公有云仍是一个以亏损为主的市场,公有云厂商不能在短时间内获得盈利几乎是一个业界的共识。

与公有云不同的是,私有云面向的大多是传统行业客户,业务复杂、IT系统陈旧、上下游联系密切,在稳定性、安全性、产品性能、定制化方案、专业高效的服务等方面有更高的要求。在私有云领域,考验的是云计算企业的技术实力、产品化能力、企业服务能力、销售渠道实力。

目前,私有云行业竞争相对分散,一方面不同厂商有自己擅长的领域和行业覆盖,另一方面传统企业上云仍有较大空间,目前尚处于起步阶段。总体来看,在私有云领域,暂时没有形成稳定的竞争格局,不同厂商在细分行业领域上各有擅长。

正是由于公有云和私有云商业模式的差异,各个云计算企业在盈利方式和节奏上都不一样。

与阿里云、金山云等以公有云为主的云计算厂商不一样的是,青云科技不单是一家在公有云和私有云都具有一定规模和影响力的云服务提供商, 而且其公有云和私有云使用同一架构、同一套代码,在混合云市场上极具优势。

在公有云领域,整个市场都将长期以亏损为主,青云科技也不例外。但是在私有云领域,青云科技却能凭借产品性能突出、解决方案灵活、重点行业标杆案例多、产品交付与服务能力突出等特征,获得很大的竞争优势。

招股书中显示,截止2019年底,青云科技的私有云营收约为公有云营收的两倍,且私有云增速将明显大于公有云增速。

尤其是在金融行业,对技术领先性、安全合规性及业务稳定性要求都高于其他行业,青云科技是国内少有的能够承接金融业苛刻的核心系统上云需求的云服务商,因此深得金融行业客户的青睐,中国银行、招商银行、光大银行、泰康保险、阳光保险等大型金融机构都是其长期客户。

这种优势也让青云科技有了降维打击的能力,从金融行业顺利扩张至全行业。在对产品性能要求高的银行、保险、交通、能源、政府等行业,青云科技已率先取得显著优势,实现了众多标志性项目商业落地。

如今,青云科技在私有云业务上交出了漂亮的成绩单,未来还将把握传统企业上云机会,继续深耕私有云市场,实现对重点行业的进一步渗透,长期来看整体盈利非常可期。

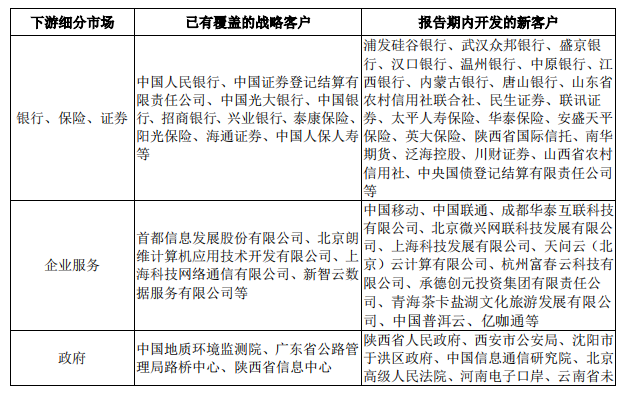

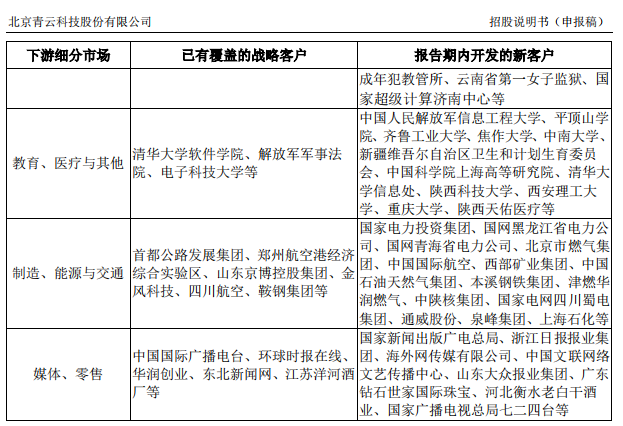

图:青云科技云产品板块部分典型客户

从长期发展来看,青云科技的混合云战略将发挥重要的作用。一方面,该战略将有效拉动公有云的销售,同时提高数据中心利用率,以改善公有云业务的毛利率情况。另一方面,将业务盈利的重心放在毛利率更高的私有云上,以进一步拉动整体毛利率。

伴随着云计算、物联网、边缘计算、5G、人工智能等基础技术的再次进步,云计算将不再简单局限在数据中心平面,将会进一步走到边缘和终端,形成“云+边+端”,由智能网络连接起来的广义云计算平台。

面对数字化逐步深入的发展趋势,青云科技进一步提出“广义混合云战略”,即打造覆盖“云、网、边、端”全场景的数字平台,建立平滑无缝的统一架构的混合云基础架构,给资本市场留足了想象空间。

青云科技的核心竞争力

招股书显示,此次青云科技拟定募集资金的总额约11.88亿元。其中,7.3亿元的资金将用于现有云计算产品的升级,这部分资金占到了总募集金额的61.77%。剩下的1.4亿元将用于全域云技术研发,另外1.6亿元用于云网一体化基础设施建设,这两者主要是前瞻性的技术投入。

此外,青云科技的研发费用持续增长,2017年-2019年,其研发费用分别占营业收入的比例为12.82%、22.81%、18.45%。

可以看到,青云科技对资本最大的利用,就是对技术的投入。作为一家技术主导型的云计算公司,青云科技走的是技术自研路线,和绝大多数云计算厂商基于OpenStack开源技术的拿来主义不同,其核心竞争力就在于技术的领先性和自主创新。

青云科技公有云产品的技术水平,在长期大规模的实践中已经得到了验证。同时,由于青云科技公有云和私有云采用统一架构,在对技术要求更高的传统行业,青云科技的私有云产品在运行稳定性、运维便捷性、功能完备性上,都具有较强的竞争优势,因此也更大程度地获得了市场的认可。

如今,青云科技选择将募资持续投入产品升级和前瞻性技术研发,其实就是要夯实自己的竞争壁垒,在市场中走得更长远。当然,对前瞻性技术的研发,往往需要2-3年,甚至更长的周期来变现。未来能否将技术投入转化为实实在在的业绩,也考验着青云科技平衡技术和市场的能力。

青云科技的投资价值

在厘清了以上这些问题之后,其实会发现青云科技还有很多亮点未被挖掘,如:青云科技的机会在哪里,青云科技是不是值得长期投资的标的等等。

要回答这些问题,先来看看青云科技到底在行业内处于什么地位,这也是此次问询重点关注的方向。

在私有云领域,可以从青云科技重点投入的私有云产品——超融合、软件定义存储来看。例如:

在超融合市场,青云科技和华为、新华三等大型IT厂商,共同入选Gartner 2019年中国超融合市场竞争格局七家重点关注企业之一。根据IDC报告,青云科技连续两年入围中国超融合核心厂商,2019年青云科技在超融合整体市场份额中,位列行业第六,仅次于华为、新华三、深信服、联想和戴尔EMC。

在软件定义存储市场,IDC最新报告显示,青云科技的块存储市场份额位列行业第四,仅次于华为、新华三、星辰天合;在对象存储市场,青云科技位列行业第七,仅次于华为、星辰天合、新华三等。

可以看到,目前青云科技的私有云产品均处于市场前列。青云科技大力发展的超融合系统和软件定义存储产品,正是私有云部署的领先架构。据Gartner报告显示,未来5-10年,SAN/NAS存储逐渐被软件定义的存储所替代,超融合架构已经被市场和客户接受,将成为数据中心基础架构的核心。由于其技术足够领先,私有云产品也因此成为青云科技近三年来营收暴增、毛利率较高的业务。

在公有云领域,青云科技的市场规模优势虽不如阿里云、腾讯云等巨头,但其技术领先性被业界普遍认可。目前,公有云已作为青云科技混合云战略的一部分,在业内形成了独特的竞争优势。

那么,已将混合云确立为战略方向的青云科技,在未来的竞争中是否会展示出惊人的爆发力?

- 机会一:布局混合云,盈利未来可期

说到混合云,是继公有云和私有云之后,云计算行业发展演变出的重要趋势。相较全球市场,中国混合云市场尚处于发展初期,采用混合云的企业比例较低,但未来的发展空间不可限量,目前已成为国内各个云计算厂商争相布局的方向。

例如,阿里云一方面拥有自研Apsara Stack的私有云产品,另一方面与VMware合作,共同提供混合云解决方案;华为于2020年整合公有云、私有云部门,统一技术路线,并推出统一架构的混合云解决方案华为云Stack;深信服基于自身托管云服务,提供混合云解决方案;新华三与紫光云或第三方公有云合作提供混合云解决方案等。

与海外微软Azure提出的“统一架构和统一体验”的混合云核心主张相一致,青云科技同样始终坚持云产品与云服务的一致性,2015年就提出了统一架构混合云体系的技术主张,并付诸实践。

作为业内率先布局混合云业务的厂商,青云科技立足于自研的公有云、私有云一体化IT架构,实现混合云快速部署,为客户提供一致性使用体验,打通多云数据孤岛,降低后续运维管理难度;同时,依托SD-WAN技术,形成了强大的云网融合服务能力,帮助客户实现各业务节点的高速互联。

青云科技天生的混合云统一技术架构,天然的一致性体验,在国内云计算公司中非常少见,这种优势能够使其在对手还没有准备好的时候,抢占混合云的市场先机。

同时,由于青云科技一直保持着对未来技术发展方向的预判和积极投入,在已经建立的混合云统一技术架构的基础上,推进“广义混合云”战略,继续研发边缘计算和物联网技术,打造覆盖“云、网、边、端”全场景的数字化平台,建立更大范围的统一架构混合云基础架构。

目前,混合云在国内还有几年的窗口期,提前布局做好技术储备的青云科技,还拥有较好的客户储备,能够将大量的私有云客户及中大型IT规模的互联网客户转化为潜在的混合云客户。因此,青云科技在混合云上有非常大的竞争优势,这也将带动其营收和利润的进一步爆发。

- 机会二:加速国产化替代,营收持续爆发

自中美贸易风波后,国产化软硬件替代国外产品已经势不可挡。如今中美竞争关系下的国产化替代趋势,将是青云科技爆发的机遇之一。

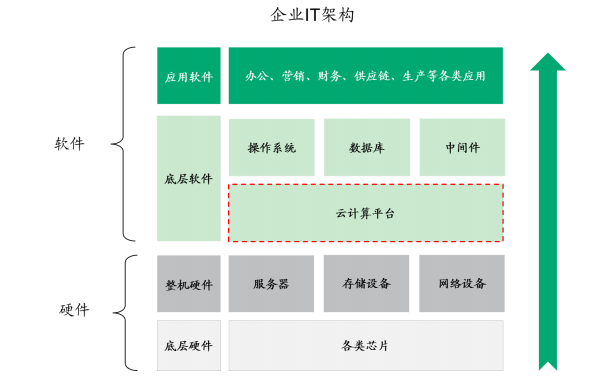

与其他产业不同,IT基础设施的国产化具有系统性,需要在底层芯片、整机硬件、底层软件系统和应用软件的企业IT架构中全方位布局。

其中,云计算平台对于企业硬件资源利用率的提高具有重要作用,同时也是操作系统、数据库、中间件、应用软件等上层软件的运行基础,是企业IT架构中的核心组成部分。

在过去十多年里,企业数据中心依赖的虚拟化技术一直被国外厂商VMware所垄断。由于云计算技术是虚拟化技术的进一步升级,中国企业在云计算平台方面获得了突出成就,可以对虚拟化技术实现完全替代。

但值得注意的是,目前国内大多数厂商主要基于OpenStack等开源技术体系进行二次开发,如:华为、新华三、腾讯云等厂商的云平台产品都是基于OpenStack,未能完全实现核心代码的自主可控,因此也就无法进行彻底的国产化替代。

而青云科技坚持核心代码自主研发,是国内少数能够实现云计算平台直接完全国产化替代的厂商。如今,青云科技已经能够以QingCloud企业云平台和青立方超融合系统,直接替代国外VMware、Azure Stack等产品,并在多个头部行业的企业中得以应用。同时,由于自主编写全部核心代码,从而确保技术独立自主,保障信息安全和数据私密。

在软件定义存储、数据库产品方面,在过去多年里,国内市场同样被国外厂商EMC和Oracle所主导。而青云科技研发的软件定义存储产品完全自主研发,已实现对国外存储设备的替代效果。在数据库方面,青云科技自主开发RadonDB分布式关系型数据库,具有云架构的敏捷与弹性,完全能够替代Oracle等传统数据库,实现在数据库层面的自主创新。

在IT基础架构的生态中,青云科技已实现了基于国产处理器和国产操作系统的兼容适配,能够完成与其他国产化厂商合作下的间接替代。

例如:青云科技云平台已完成与华为鲲鹏、中科海光及澜起科技津逮国产处理器及相关服务器的兼容适配;与中标麒麟、麒麟信安和统信UOS国产操作系统的兼容适配。旗下QingStor NeonSAN分布式块存储与QingStor对象存储分别与华为鲲鹏国产处理器,及浪潮Power系列国产服务器完成兼容适配;KubeSphere容器平台则完成了与华为鲲鹏国产处理器及相关服务器操作系统的兼容适配。

从长期来看,中美双方在科技领域的角力和竞赛将是趋势性的宏观背景。这意味着未来更多依靠国内自主研发和生产已经迫在眉睫,全面国产化替代的进程已经开始。其中,CPU、操作系统、数据库等基础软硬件,就是自主可控的“正面战场”,是国家网络安全的基础和保障。

由于青云科技在底层软件系统实现了对国外云厂商同类产品的国产化替代,能够有效降低国内企业核心IT系统对进口的依赖,未来必将成为国产化替代的主力军,这对于青云科技业绩的增长也将是一个巨大的红利。

结语

总体来看,青云科技的长期战略是定位混合云,一方面,将公有云作为混合云解决方案的必要组成部分,控制成本,提高毛利率;另一方面,保持私有云的高速增长,毛利率稳定,进一步提升其收入占比,从而实现整体业务的盈利。

这种策略既是基于青云科技坚持自主研发且领先的技术实力,也体现了其作为平台型公司的远大抱负,能够着眼长线,不计较短期利益。通过在底层的大规模研发投入,提前布局云网边端一体化的前瞻性技术,从而为即将到来的5G和物联网时代做好准备。

如今,在加速国产化替代的进程下,青云科技的业绩还将进一步爆发式增长,或将成为科创板最亮的那颗星。

【关于科技云报道】

专注于原创的企业级内容行家——科技云报道。成立于2015年,是前沿企业级IT领域Top10媒体。获工信部权威认可,可信云、全球云计算大会官方指定传播媒体之一。深入原创报道云计算、大数据、人工智能、区块链等领域。