科技云报道原创。

近日,亚马逊、微软、谷歌、阿里巴巴等全球知名科技公司都相继发布了截至2020年12月31日的季度财报。其中,云计算业务作为各家厂商的重头戏,备受业界关注。

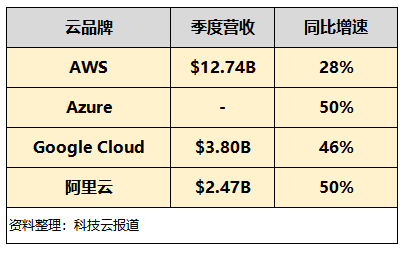

从季度营收看:

- 亚马逊AWS依然稳居全球市场Top1,由于基数较大,营收增速再次低于30%。

- 微软Azure暂未公布营收,但同比增速高达50%,正在不断抢占AWS的市场份额。

- 谷歌云营收为AWS的1/3,同比增速持续增长达46%,超过阿里云上升为全球Top3。

- 阿里云营收强劲增长,增速高达50%,并首次实现盈利。

AWS

2月3日外媒消息,当地时间周二,亚马逊公布的2020年第四季度财报显示,该公司的云计算业务AWS营收为127.42亿美元,同比增长28%。

作为全球云计算市场Top1的霸主,AWS的营收和市场份额一直在碾压对手。

从调研机构Canalys发布的《2020年第三季度云计算市场报告》看,AWS以32%的市场份额位列首位,相当于排名第二、三、四的微软云、谷歌云、阿里云三个云服务提供商的市场份额总和。

从全年营收看,AWS在2020全年净销售额为453.7亿美元,相比2019年的350.26亿美元增长了30%。

此外,亚马逊当天还宣布,杰夫·贝索斯将于2021年第三季度过渡到董事会执行主席一职,AWS CEO Andy Jassy届时将出任亚马逊首席执行官。由此可见云计算业务在亚马逊中的重要地位。

Azure

2021年1月26日,微软公布的2021财年第二财季财报显示,其智能云业务部门营收146亿美元,同比增长23%。其中,云计算平台Azure的营收同比增长50%,但暂未透露营收数据。

与此前低预期不同的是,微软该季度收入首次突破400亿美元,利润高达150亿美元,这使得微软股价在盘后交易中飙升了近5%。

其中,微软的云计算和PC板块增长最为显着,疫情推动市场需求激增,并没有减弱的迹象。

此外,微软还投入了54亿美元来支持云产品的增长,其中42亿美元用于资产和设备。该季度Azure推动服务器产品和云服务部门的收入增长了24%。

谷歌云

2月3日外媒消息,当地时间周二,谷歌母公司Alphabet也公布了2020年第四季度财报。其中,谷歌云(Google Cloud)的营收为38亿美元,与2019年同期相比,同比增长46%。

通过对比财报可以看到,该季度AWS业务营收是谷歌云的3倍多。

同时,这也是第三次谷歌云超越阿里云,成为仅次于AWS和Azure的全球第三大云计算提供商。

据Canalys《2020年第三季度云计算市场报告》显示,谷歌云市场份额为7%,阿里云市场份额为6%。

在公有云市场,谷歌云已设定了目标,即在2023年之前击败其竞争对手AWS和Azure。

阿里云

2月2日,阿里巴巴公布了2021财年第三季度业绩。该季度,该公司的营收同比增长37%,至2210.84亿元。

其中,该公司的云计算业务营收为161.15亿元(合24.7亿美元),同比增长50%,这主要得益于互联网、零售行业和公共部门客户收入的强劲增长。

最令外界关注的是,阿里云首次实现盈利。财报数据显示,阿里巴巴云计算季度收入同比增长50%至161.15亿元;由于实现规模经济效益,首次实现经调整EBITA转正。

尽管阿里云在全球云计算市场的份额还不够大,但在中国的云计算市场依然是领头羊,占据了国内近一半份额,具有强劲的实力。

全球云计算市场:马太效应趋缓厂商差距逐渐缩小

Gartner的历年统计数据显示,从2017年到2019年,全球云服务市场的前三强的市场份额分别是:54.1%、8.7%、3.7%,总共66.5%;47.9%、15.6%、7.7%,总共71.2%;45.0%、17.9%、9.1%,总共72.0%。

不难看出,全球云服务市场虽然还在走向“马太效应”,但是其速度已经趋缓了。这也给头部厂商之间缩小差距,以及头部之外的其他厂商,提供了更多可以突围的机会。

例如,AWS在全球范围内的市场份额一直在微降,而Azure的全球市场份额一直在上涨。尽管AWS体量约为Azure的1.5-2倍,但Azure追赶AWS的步伐从未停止。

以固定汇率计算的微软,2020年四季度其云计算业务Azure收入增长了50%,前两个季度分别是48%和47%,而AWS最近两个季度报告的增长率为29%和28%。这说明Azure正在不断抢占AWS的市场份额。

Forrester首席分析师Andrew Bartels认为:“微软Azure一定程度上已经成为AWS的首选替代选择。”AWS的战略是“不惜一切代价实现增长,这意味着他们不像Azure那样用户友好,因此Azure被视为一个威胁较小的对手。”

如何止住不断被蚕食的市场份额,是领头羊当下需要面对的挑战。如何以战略和技术求变,抢占更大的市场份额,则是所有云计算玩家都在思考的问题。

对于国内云厂商来说,国内偏弱的数字化整体水平,让厂商很难避免定制化交付、线下服务等,因此短期内,国内云厂商在营收和盈利上较难与北美云巨头相抗衡。

据《2019年中国公有云厂商发展状况白皮书》显示,中国公有云厂商有7成左右都处于非盈利状态。

不过,令人欣慰的是,出现利润的云厂商数量在连年不断增加。目前,以阿里云为代表的部分中国云厂商已初步实现了盈利。

从长期看,尽管在IaaS基础设施层面,国内云厂商利润较低,但在高毛利率的PaaS、SaaS环节的突破,有望使得国内云厂商的长期盈利能力优于目前AWS的水平。

结语

在IT技术演进浪潮的冲击下,云计算行业本身也在经历着进化的过程,云计算从最初的基础设施为主,到提供PaaS平台能力,再到更加高效便捷的SaaS应用,已然实现了诸多突破与革新。

根据Gartner预测,2020年全球云计算、云服务的市场规模大致为2,253亿美元,此后每年仍旧保持超过15%的增速,到2023年,全球市场规模将达到3,597亿美元。

总体而言,全球云计算厂商都在瞄准企业数字化转型蕴藏的巨大机遇,相信随着企业数字化转型的深入将云作为优先策略,以及企业重构其现代化应用进程的加快,更多的云厂商将获得更大的增长空间。

【关于科技云报道】

专注于原创的企业级内容行家——科技云报道。成立于2015年,是前沿企业级IT领域Top10媒体。获工信部权威认可,可信云、全球云计算大会官方指定传播媒体之一。深入原创报道云计算、大数据、人工智能、区块链等领域。