科技云报道原创。

今春爆发的新型冠状肺炎疫情,会不会对全球云计算市场造成冲击?全球公共云市场格局会不会发生变化,谁又会是公共云市场的黑马?

最近,几大公共云巨头包括AWS、微软、谷歌云等相继公布了2020年一季度的财报。

Synergy、IDC等市场研究机构也公布了2020年1季度云计算机市场的发展情况。

疫情对全球经济发展的影响日渐清晰,对公共云市场格局的影响也日渐明朗。

疫情加速公共云市场的成长与分化

新冠疫情让企业业务线上化、企业的数字化和智能化需求集中爆发,加大了企业数字化与智能化的热情。

疫情期间,公共云公司的营收几乎都不受疫情的影响,均出现了增长。

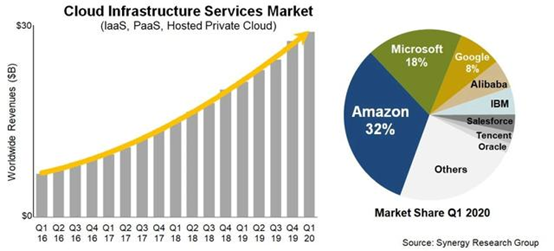

Synergy Research Group的数据显示,第一季度云基础设施服务IaaS支出达到290亿美元,比2019年第一季度增37%,公共云在新冠疫情下实现了逆势增长。

根据报告,亚马逊AWS全球市场份额为32%。

排名第二的微软的增长再次超过整体市场20个百分点,其市场份额在过去四个季度几乎增长了3个百分点,达到18%。

阿里巴巴、谷歌和腾讯的增长均超过整体市场增长率,同比增长超过了45%。

5月8日IDC 发布的《中国公有云服务市场(2019下半年)跟踪》报告显示,2019下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到69.6亿美元。IaaS市场增长60.9%,PaaS市场增长76.3%。

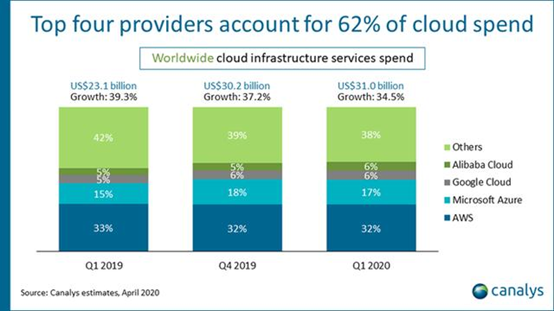

虽然新冠疫情对世界各国经济产生了灾难性影响,但有迹象表明,它对云基础设施服务市场产生的影响甚微。

在公共云市场,市场的集中度增加,前几位主要供应商所占的市场份额不断扩大。

在国际市场,市场占有率最高的四家企业,包括AWS、微软、阿里云和谷歌云的总体市场份额从2019年下半年的61%,上升到62%。

在国内,中国公共云服务市场2019年下半年延续了上半年的市场集中化趋势。

阿里、腾讯、中国电信天翼云、华为、AWS位居IaaS+PaaS及IaaS市场前五,在IaaS+PaaS市场总体占据76.3%的市场份额,在IaaS市场总体占据77.5%的市场份额。

公共云市场出现明显的分化,强者愈强。

2020年Q1亚马逊报告销售额为755亿美元,超出预期。

虽然疫情期间在线零售一直是亚马逊的主业,但其中102亿美元的销售额来自云平台AWS,比去年猛增33%。

AWS的年化收入有望超过400亿美元。AWS的客户包括远程办公应用Slack、Zoom和口罩制造商3M等。

微软在2020年头三个月创造了350亿美元的销售额,增长15%,超出预期。

对于Alphabet旗下的谷歌来说,这场疫情让人喜忧参半。来自谷歌云计算服务(包括G Suite等远程工作场所工具)的收入有所增长。

从全球来看,IBM、Salesforce、Oracle和Rackspace四家云计算增长率较低,市场份额很小。

在国内,公共云呈现出“一超多强”的格局。

阿里云2019年H2市场份额高达为 41.9%,腾讯云 12%,中国电信(天翼云)7.7%,华为云 7.6%,AWS 7.1%。其他云计算公司分析不到22.5%的市场。

云计算在全球 IT 基础设施的占比超过 50%,IT 基础设施领域在 2019 年迎来“上云”拐点,All in Cloud。

未来,云提供商的收入将继续显著增长,但是公共云市场的格局不会出现大的变化,几大供应商市场日益变大的方向不变。

谁会公共云市场的黑马?

在公共云市场上,AWS始终处于第一的位置。但是在云服务方面,微软在云计算包括Iaa/PaaS/SaaS规模第一,增长迅速。

单就公共云市场而言,最大的黑马将是微软,市场份额的增长渴望延续。

微软2020年头三个月创造了350亿美元的销售额,增长15%。

其中,智能云业务板块2020年第一季度收入122.8亿美元,增长27.2%。云业务收入总规模超过AWS。

随着许多公司转向远程办公,微软云业务Azure的销售额猛增了59%。

微软的生产力和商务部门(包括商业Office 365套件、LinkedIn和订阅)的销售额增长了15%。

微软云计算业务也是微软2019年市场高速增长的最大功臣。

从2019年1月1日7798亿美元市值,到2020年1月1日的1.2万亿美元市值,微软2019年全年股价上涨55%,市值提升了4000多亿,实现了自2009年以来最大年度涨幅。

战略上,微软的CEO纳德拉自2014年上任以来,多次表明“如今的微软正在冲破障碍,专注点由PC向云计算转移”。

同时多次对公司的组织架构与发展战略进行大幅调整,将焦点从Windows转移到云与AI,证明了“市场从个人电脑向移动设备和云端的永久转移趋势”。

在业务上,微软云业务Azure的强劲表现很大程度上得益于微软众多商业云应用的增长。

例如,Office 365、Microsoft Teams,以及云原生的安全信息和事件管理(SIEM)工具Azure Sentinel等在内的商业应用在快速增长,再加上微软对领英、GitHub等商业云应用的并购,都对Azure需求的拉动有巨大的作用。

未来,微软Azure业务将受益于利润率更高的PaaS平台。

从内部业务方面,微软新的PaaS工作负载(如Azure Synapse Analytics、Cosmos DB和Azure Arc)即将推出,Microsoft 365、xCloud游戏流服务都将给微软云业务带来贡献。

阿里云则是另一只黑马,被看好从亚太市场第一的位置,迅速进入全球市场。

目前,包括阿里云、谷歌云、以及微软云都定位于全球最大的云服务商的目标,向AWS发出冲击。

据阿里巴巴最新财报,阿里云季度营收107亿元该数字在过去5年增长近30倍,是中国唯一单季度百亿级云服务商。

阿里云为全球数百万用户提供服务,其中包括超过一半的中国A股上市公司和80%中国科技类企业。

对阿里云而言,扩大在全球市场份额的空间是一个重要方向。

阿里云在扩大国际市场份额的基础上,应该扩大在全球特别是东南亚、欧洲等地的份额。

4月20日,阿里云宣布,未来3年再投2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

阿里云智能总裁张建锋表示:“云智能是阿里巴巴的核心战略之一,我们已经坚持投了11年,不会因为疫情而减少投入,反而要加大投入。未来三年,阿里云再投2000亿,用来搞新技术、新基建。”

目前,阿里云在全球21个区域部署了上百个云数据中心,并广泛采用液冷、水冷、风能等节能技术降低能耗。

阿里云飞天操作系统管理的服务器规模在百万台,3年再投2000亿,意味着阿里云的数据中心和服务器规模再翻3倍,冲刺全球最大的云基础设施。

阿里云加入新基建建设的大计中,确实是一个高招,符合国家的产业政策,又具有巨大的发展空间。

纵观全球云计算,如果缺少中国市场,则缺少了全球第二大的经济体和全球增长最快的市场份额。对于中国而言,不可缺少的是在中国云市场的历练,只有这一步稳扎稳打,才能进一步走向全球市场。

在马太效应凸显的公共云市场,格局虽已逐渐稳定,但国内外的“黑马”之势仍在搅动一池春水,让整个市场充满了活力。

【关于科技云报道】

专注于原创的企业级内容行家——科技云报道。成立于2015年,是前沿企业级IT领域Top10媒体。获工信部权威认可,可信云、全球云计算大会官方指定传播媒体之一。深入原创报道云计算、大数据、人工智能、区块链等领域。